전자부품의 핵심 소재인 도전성 페이스트 사업을 기반으로 태양전지 및 이차전지용 실리콘 양극재 사업으로 성장하고 있는 대주전자재료㈜가 2022년 실적을 분석하고 주가 전망을 공유한다.

자세한 사업 연혁 및 과거 실적은 아래 링크를 참조하시기 바랍니다.

회계 실적 분석 2021 및 주가 예측

2022-03-31 – (기업분석 및 전망) – 대주전자재료 – 주가전망 및 실적분석 (2021.12)

2020년 최종 결과 및 회사 분석

2021-03-23 - (기업분석 및 전망) – 기업분석 및 주가전망 – 대주전자재료(078600)

2020년 3분기 실적 분석 및 주가 전망

2020-12-23 – (Show All Category) – 기업분석 및 주가전망 – 대주전자재료(078600)

성능 분석

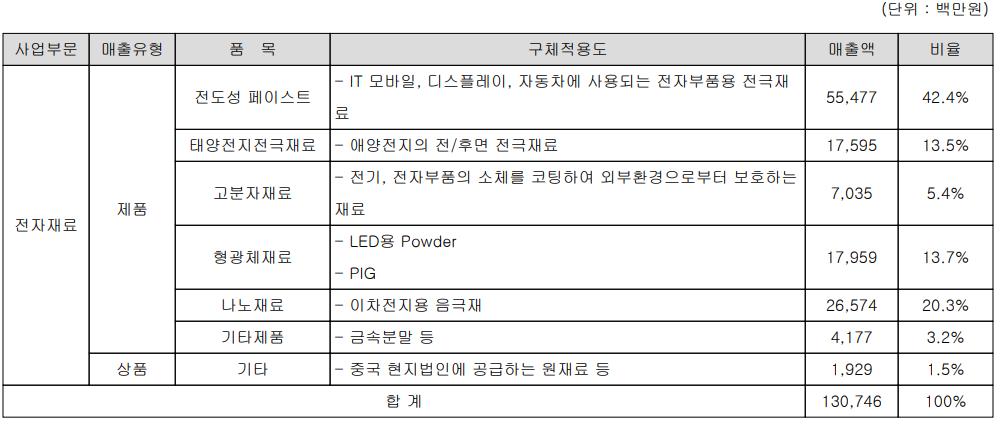

가장 중요한 사업영역 및 제품의 판매현황

핵심 전자소재를 개발 및 생산하는 기업으로 주요 제품으로는 칩 부품용 전극 페이스트, LED용 형광체 소재, 2차 전지용 음극 소재, 태양전지용 전극 소재 등이 있습니다. 그 중 주력 제품인 전극 페이스트는 스마트폰, PC, 노트북 등에 주로 사용되는 칩 커패시터, 칩 인덕터, 칩 저항기, 칩 바리스터, MLCC, LTCC의 핵심 소재로 사용되고 있다. 이차전지용 음극재는 에너지 밀도 향상 소재로서 고용량, 장수명, 안정성을 확보한 산화규소계 음극활물질을 개발하였으며, 2018년 2세대 제품 개발을 완료하였습니다. 태양전지 전극소재는 태양전지 내부에서 발생하는 일정한 에너지를 외부로 추출하기 위해 사용하는 페이스트 소재로 은(Ag) 분말과 유기물, 유리프릿으로 구성되어 있으며 당사에서 독자 개발 후 공급하고 있습니다.

지난해 매출은 도전성 페이스트 555억원으로 전체 매출의 42.4%를 차지했으며, 2차전지용 음극재는 266억원으로 20.3%, 형광체 소재는 180억원(13.7%), 태양전지용 전극소재는 176억원이 매출의 13.5%를 차지했다. 한편 수출은 977억원으로 74.7%, 내수는 330억원으로 전사 생산량의 25.3%를 차지했다.

손익 계정 – 성과

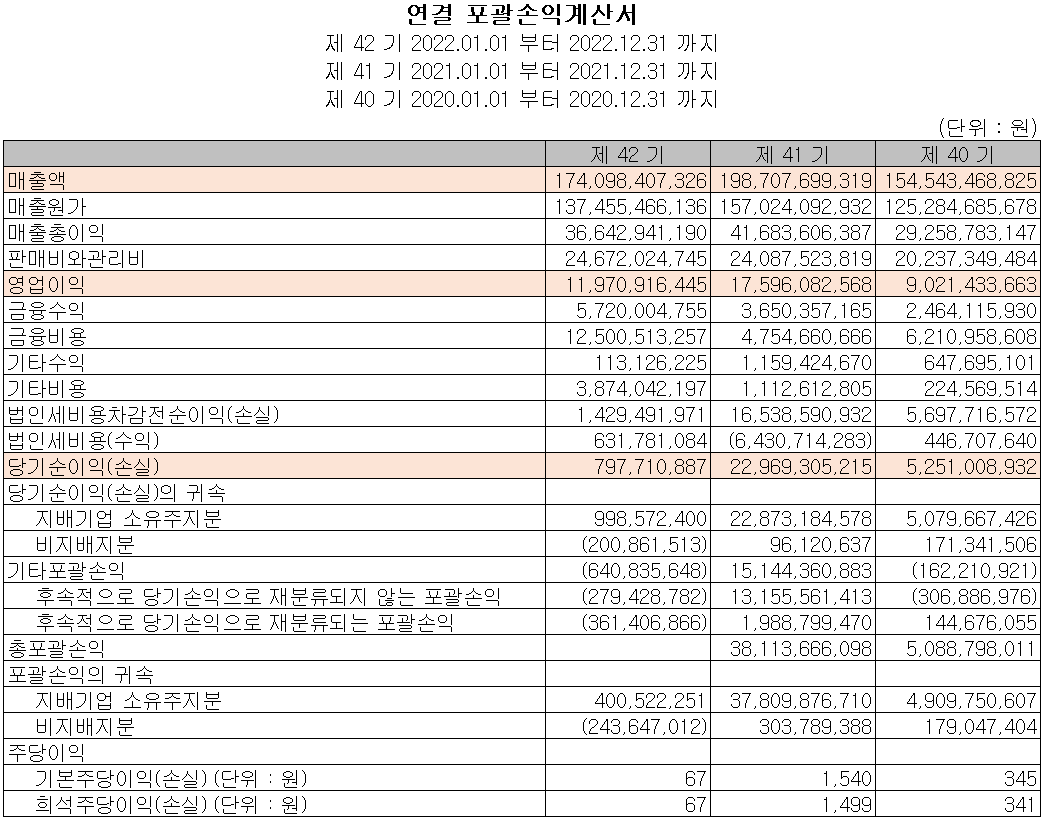

2022년 매출은 전년 대비 12.4% 감소한 1,741억 원, 영업이익은 32% 감소한 120억 원을 기록했습니다. 또한 순이익은 96.5% 감소한 8억원을 기록했다. IT 경기 침체로 인해 주력 사업인 전도성 페이스트의 실적이 34% 하락하면서 전사적으로 부진한 실적을 기록했다. 반면 나노소재는 26.6%, 태양전지는 29.5%로 꾸준히 성장하고 있다.

예상 성능 합의

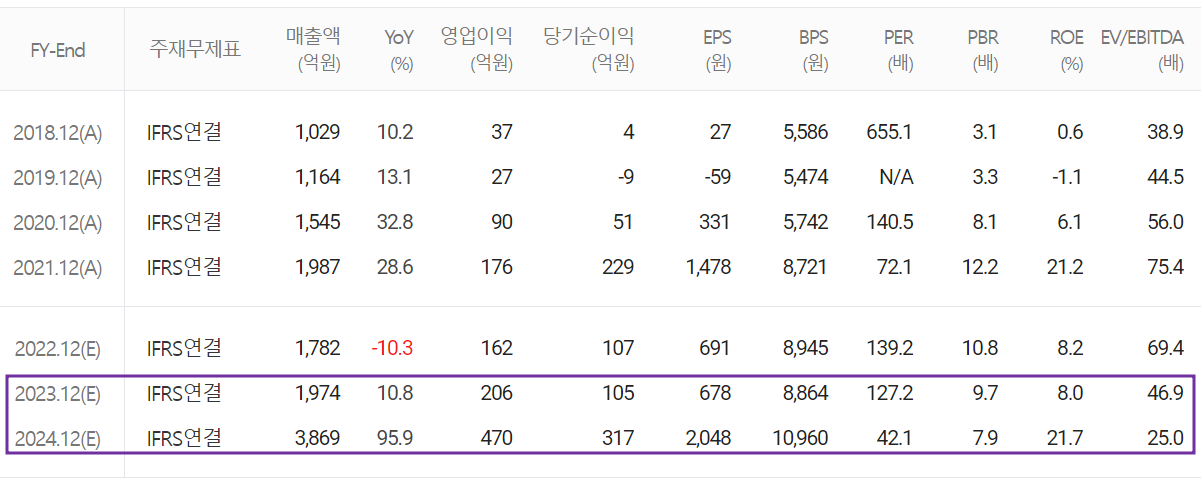

2023년 매출은 전년 대비 13.4% 증가한 1974억원, 영업이익은 71.7% 증가한 206억원을 달성할 것으로 전망된다. 2024년 매출은 2023년 대비 95.9% 증가한 3,869억 원, 영업이익은 128% 증가한 470억 원으로 전망된다. 주요 고객사인 LG에너지솔루션의 실리콘 음극재 채택률이 높아질 것으로 예상되며, 이차전지의 추가 비율도 높아질 전망이다. 이를 바탕으로 매년 공격적인 증설을 통해 중장기 성장성을 확보하고 있습니다.

현금 흐름표

지난해 공장 증설에 따른 금융자산 증가와 고정자산 매입 등으로 영업활동으로 인한 현금유입은 217억 원, 투자활동으로 인한 현금유출은 173억 원이었습니다. 재무활동으로는 차입금 및 채권상환을 통해 총 292억 원이 유입되었습니다. 2022년 당기말 기준 현금잔고는 전기 대비 95% 증가한 668억 원입니다.

연간회계, 재무안정성 비율

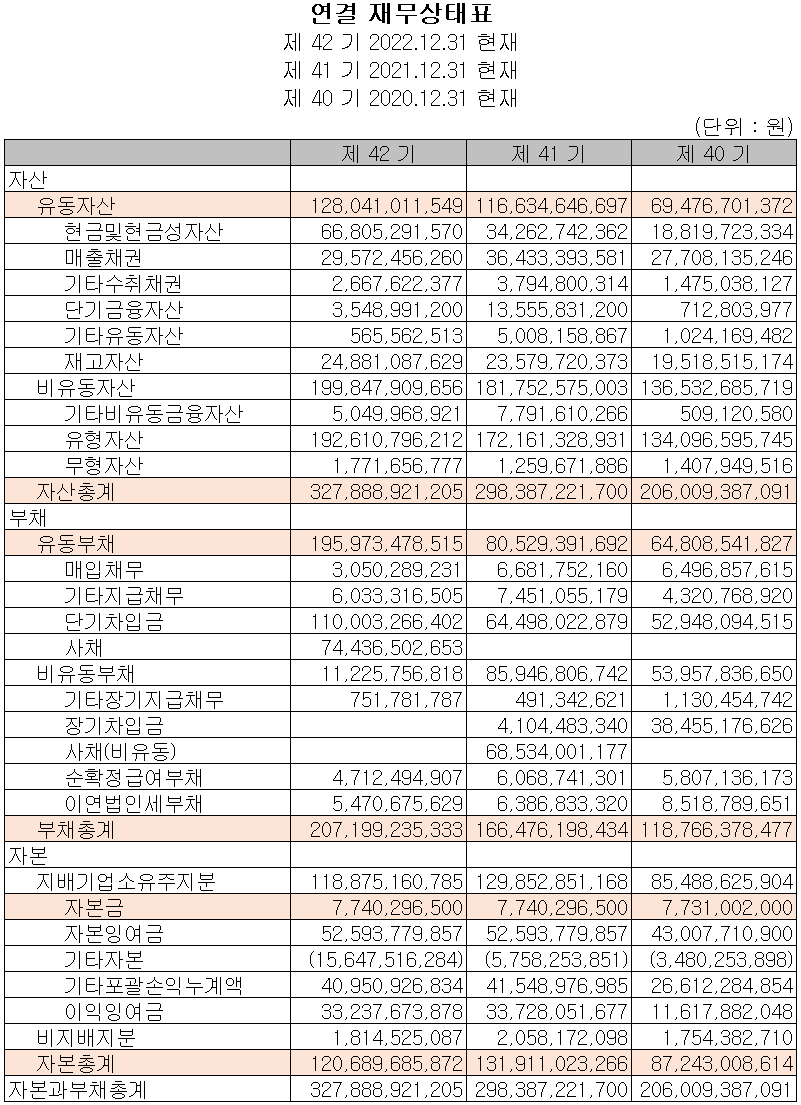

2022년 자산총계는 현금성 자산 및 유형자산의 증가로 전년 대비 9.9%(295억 원) 증가한 3,279억 원을 기록하였습니다. 차입금은 단기차입금 증가로 전년 대비 24.5%(407억 원) 증가한 2,072억 원을 기록하였습니다. 자기주식 매입으로 인해 자기자본총계는 8.5%(112억 원) 감소한 1,207억 원입니다.

재무 건전성 측면에서 거래량 비율 65.3%, 레버리지 비율 171.7%, 자본적정성 비율 36.8%, 자본준비율 1,108.9%를 기록했습니다. 금년도에는 총 269억 원의 증설투자를 진행하면서 차입금 등으로 레버리지 비율이 증가하였으나, 증설의 영향으로 하반기부터 재무적 개선이 예상됩니다.

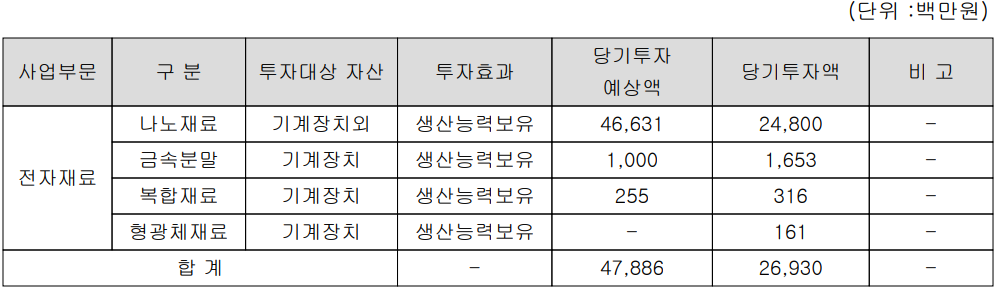

사업현황 및 연구개발현황

현재 주요 사업현황

지난해에는 2차전지 부문에 248억원을 포함해 269억원을 공장 증설에 투자했다. 양극재인 CAPA에도 공격적인 투자를 계획하고 있습니다. 나. 2023년 3천톤, 2024년 1만톤, 2025년 2만톤.

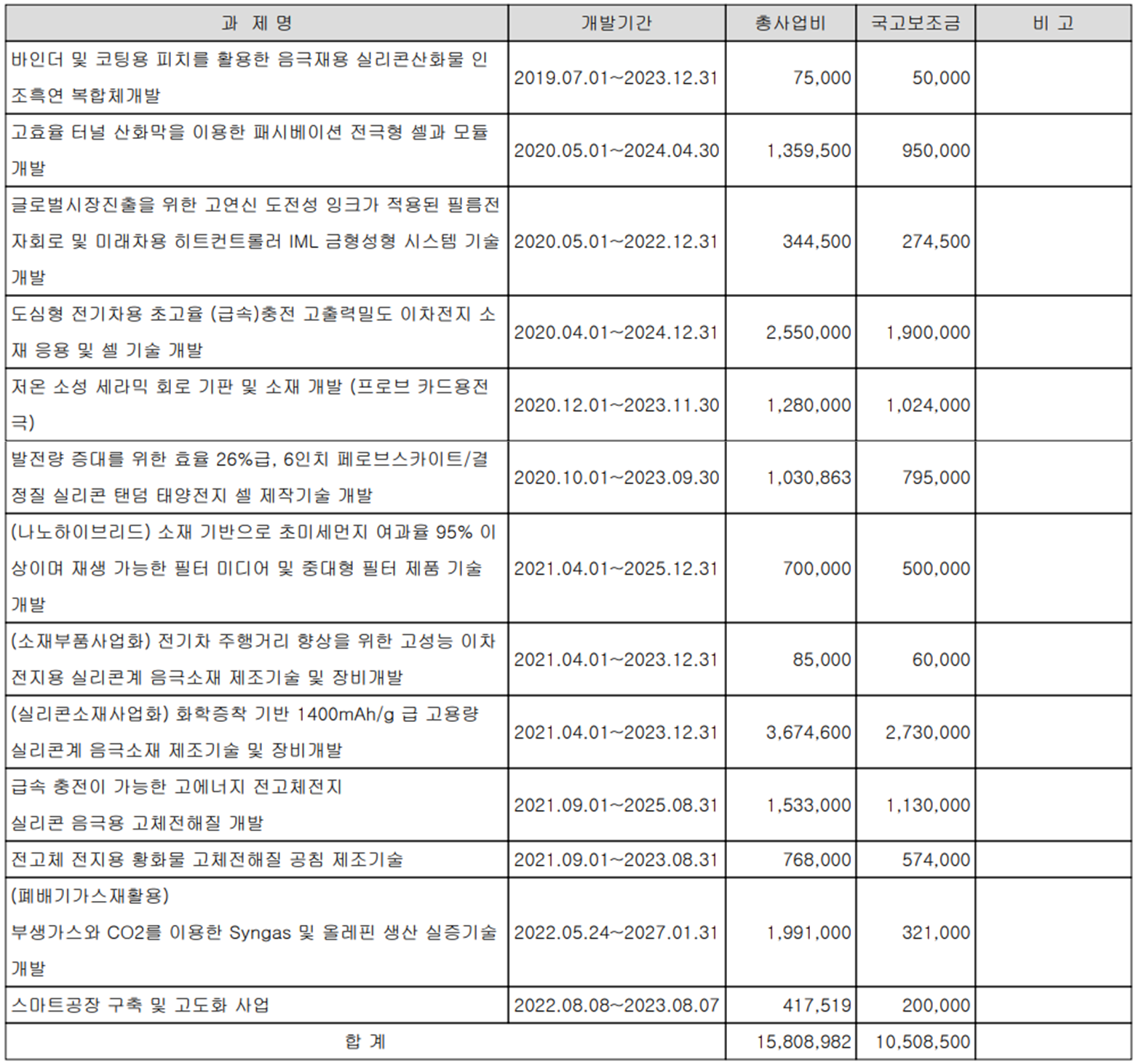

연구개발현황

2차전지, 태양광, IT장비 등 첨단산업용 소재를 개발하고, 2022년 매출의 4.91%인 86억 원을 투자합니다.

대주전자재료(078600) – 주가정보, 주가, 목표주가

대주전자재료 – 주가정보

3월 22일 종가 기준 당사 주가는 전일 대비 1.71% 상승한 89,100원에 마감되었습니다. 외자 비중은 14.89%로 코스닥 시가총액 32위(시가총액 1조3793억원)다.

대주전자재료 – 주가

대외 불확실성으로 인해 당사 주가는 상대적으로 높은 변동성을 보이고 있습니다. 2차전지 시장 성장에 따른 고객사들의 당사 실리콘 음극재 수용률 상승과 설비 증설로 최근 급등했으나 다시 조정을 받아 8만원대 중반에서 거래되고 있다. 수요와 공급 측면에서 보면 개인 매수가 꾸준하게 쏟아지고 있고 기관은 꾸준히 매도를 하고 있다. 예상 실적, 투자 포인트, 차트 결과를 바탕으로 개인 목표가를 120,000원으로 설정했습니다.

투자 포인트

1. 2019년 국내 유일 실리콘계 음극재 양산으로 성장동력 확보

2. 전기차 성장 및 음극재 첨가율 상승으로 매출 성장 기여

3. 2차전지용 음극재 생산능력은 2022년 3,000톤에서 2026년 20,000톤으로 증설 예정

4. 새만금산업단지 2045억 신규 투자를 통한 2차전지 음극재 생산능력 확충 발표(2022.11)

5. LG에너지솔루션, 포르쉐 타이칸 양극재 적용 및 차종 확대 전망

6. 2023년 하반기 LG에너지솔루션과 GM의 미국 합작법인 Ultium Cells 가동에 따른 성장 전망

7. 2023~2024년 글로벌 완성차 업체의 실리콘 음극재 대규모 적용으로 인한 성장

8. IT경기 침체에 따른 도전성 페이스트 판매 부진 모니터링 필요

9. 전기 자동차의 성장에 따라 차량용 LED 형광체 수요 증가

10. 고분자 에폭시 단열재, 금속 페이스트 및 분말 국산화로 판매 다변화 전망

11. 한국전기연구원 전고체전지 상용화 핵심기술 확보 및 제조기술 개발

현재 주요 이슈, 투자 회사의 공시 및 보고서

키움증권 “대주전자재료, 내년부터 전기차용 실리콘 양극재 매출 성장” – Business Post

키움증권 “대주전자재료, 내년부터 전기차용 실리콘 양극재 매출 성장”

(비즈니스포스트) 대주전자재료가 내년부터 전기차용 실리콘 양극재 판매를 본격 확대할 것으로 분석됐다고 20일 키움증권 권준수 연구원이 밝혔다.

www.businesspost.co.kr

대주전자재료, 주당 100원 현금배당 선언 – 이데일리

대주전자재료, 주당 100원 현금배당 선언

대주전자재료(078600)는 주당 100원의 현금배당을 결정했다고 13일 공시했다. 시가 배당률은 0.14%이며 총 배당금은 14억 7566만원이다. 배당기준일은 전년도 12월 31일이다. 예상 배당금 지급일은 4월 4일입니다.

www.edai.co.kr

증권사 리포트: IT에서 2차전지 중심 소재사로 변신 – 키움증권

오늘 이 글을 읽으시는 모든 분들의 성공적인 투자를 기원합니다.

*** 이 내용은 투자를 위한 참고자료로 사실과 다를 수 있습니다.

***투자에 대한 최종 책임은 투자자에게 있습니다***