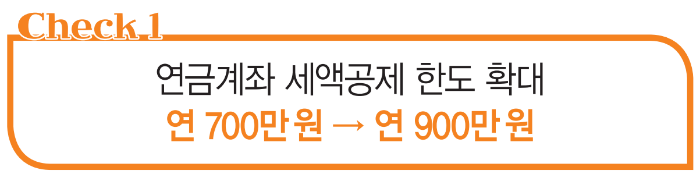

연금저축을 장기적으로 노후의 한 축으로 생각하는 분들에게는 희소식입니다.~어차피 방향성은 국민연금 고갈 가능성?에 발맞춰 각자 도생들의 사적연금 시장을 활성화하는 편이라고 다들 예상하는데;; 이번 두 제도 개편을 통해 우려사항을 씻어준 것으로 보이네요! 1. 연금계좌 세액공제 한도 인상(700~>900만원)-현재는 세액공제 한도가 50 미만에서는 맥스 700만원이었고, 그 중 연금저축계좌는 400한도였습니다.- 내년부터는 연령 상관없이 900만원까지 세액공제 한도가 인상되고 연금저축계좌는 600까지 증대됩니다!-내년부터는 월 75만원(연금저축50+IRP25)씩 불입세액공제 한도를 맥스로 누리시면 됩니다. 저도 내년에는 아내 포함해서 2명이서 월 150만원을 불입하려구요~

2. 연금 수령 시 연금소득세 부담 완화 – 그리고 증대된 불입액과 동시에 대부분 고민합니다. 세액공제를 받은 금액은 나중에 연금수령시 연 1200만원이 넘으면 종합과세가 되기 때문에.. 아직 늘지 않은 계좌인데, 앞으로 저는 너무 커져버릴 연금저축계좌에 세금이 걱정이 되었던 것입니다. ^^- 이 부분도 걱정을 덜어드릴게요.수령 시 연금소득이 1200만원 초과되는 경우 종합과세가 되었는데, 이번 개정안에서는 15% 분리과세를 선택할 수 있도록 했습니다! – 이 정도면 배당금 수령 시 내는 세금과 같기 때문에 미래에 제가 너무 부자가 돼 있고 연금을 1200 이상 수령하는데도 느끼는 부담을 사전에 차단해주는 엄청난 개편이라고 생각합니다.:)

이 둘만 해도 세액공제 맥스까지는 무조건 내년부터는 다시 추가 지불할 의지도 생기네요~ 에셈피 나스닥지수를 수령 전까지 비과세로 운용하고 세액공제 혜택까지 제공하는 연금저축계좌에 관심을 가져봅시다.:) #22년 세제개편 #연금저축세액공제한도변경 #연금소득세변경